2-5 財産的基礎等

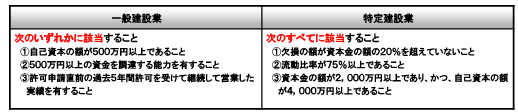

◇許可を受けようとする者が建設工事の請負契約を履行するに足りる以下の財産的基礎又は金銭的信用を有していることが必要です。

◇既存の企業にあっては直前の決算期における財務諸表において、また、新規設立の企業にあっては創業時における財務諸表において判断します。

「自己資本」とは

法人にあっては貸借対照表における純資産合計の額をいいます。

個人にあっては期首資本金、事業主借勘定及び事業主利益の合計額から事業主貸勘定の額を控除した額に負債の部に計上されている利益保留性の引当金及び準備金の額を加えた額をいいます。

「500万円以上の資金を調達する能力」とは

担保とすべき不動産等を有していること等により、金融機関等から500万円以上の資金について融資を受けられる能力をいいます。

具体的には、取引金融機関の預金残高証明書又は融資証明書等により確認します。

「欠損の額」とは

法人にあっては貸借対照表の繰越利益剰余金が負である場合にその額が資本剰余金、利益準備金及びその他の利益剰余金の合計額を上回る額をいいます。

個人にあっては事業主損失が事業主借勘定の額から事業主貸勘定の額を控除した額に負債の部に計上されている利益保留性の引当金及び準備金を加えた額を上回る額をいいます。

「流動比率」とは

流動資産を流動負債で除して得た数値に100を乗じた数をいいます。

「資本金」とは

法人にあっては株式会社の払込資本金、持分会社等の出資金額をいいます。

個人にあっては期首資本金をいいます。

特定建設業の許可を受けようとする場合は、この財産的基礎の要件が一般建設業よりも加重されています。

特定建設業者は、多くの下請人を使用して工事を施工することが一般的であることから、特に健全な経営が求められます。

・建設業法の規定の中には、特定建設業者に対し「特定建設業者の下請代金の支払期日等(法第24条の5)」など、一般建設業者に対するものと区別した特別な義務を課しているものがあります。

昭和63年、中央大学商学部卒。

その後、大手ゼネコン勤務等を経て、平成7年、石田雄二税理士事務所開業。

「会計事務所は最も身近な経営スクール」をモットーとし、マネジメントゲームを用いた経営指導は県外にまで及ぶ。

広島県創業サポーター。広島県事業引継ぎ支援センター登録専門家。