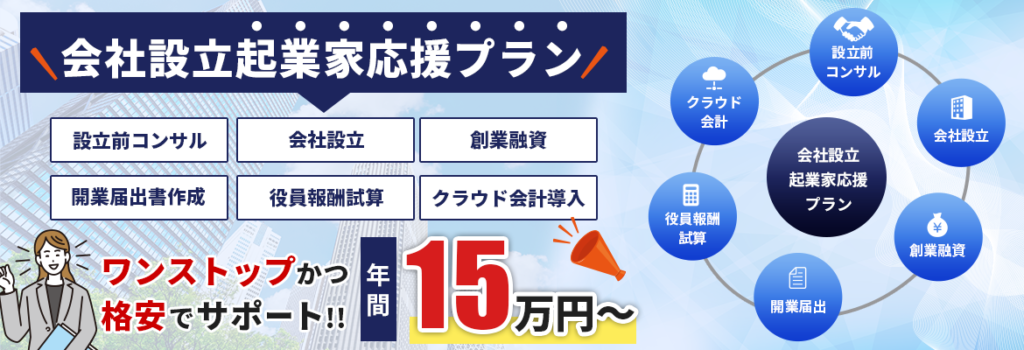

「創業融資」絶対の自信があります!

創業は、山あり、谷あり、まさか有りです。一方で、事前に準備できることも沢山あります。

そんな創業時の今、スタートアップ時のファイナンスを考える上で絶対に外せないのが

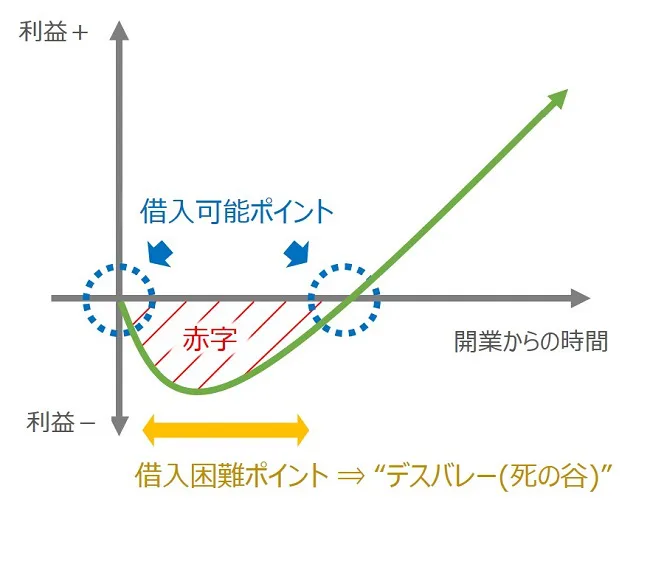

死の谷/デスバレーについての考察です。

多くの創業者は、創業から暫くの間はキャッシュアウトが大半を占め、

その後、徐々に売上が上がって資金残が上昇してくるのですが、

この創業時の資金不足のピークのことを死の谷/デスバレーと呼びます。

通常の創業者には、ほぼ確実に訪れるこのデスバレー、

ここをいかにして乗り切るかの財務戦略が創業者に最初に求められる難題です。

結論から申し上げますと、創業時に用意できる資金残を最大化することしか、このデスバレーを

超える方法は無いのです。創業時の資金を最大化すること、つまり中小企業の創業の場合、

創業融資で最大限の資金調達を叶えることを意味しますが、この資金量によって事業が立ち上がるまでの時間を確保すること、

これこそが最も合理的な創業時の財務戦略と言えます。

こんなお悩みありませんか?

・できるだけ融資を受けたいが、自己資金が少ししかない・・・

・自己資金はいくら必要だろう?

・事業計画書なんて書いたことないんだけど・・・

・実はカードローンの残高がかなり残っていて・・・

そのお悩み、

石田雄二税理士事務所が解決いたします!

資金調達や経営のご相談、親身になってお聞きします。

石田雄二事務所の強み

1.創業に強い

~ 支援実績100社超 ~

・豊富な会社設立支援実績

・広島県の「創業サポーター」就任

2.融資に強い

~ 支援実績3億円超 ~

・豊富な創業融資支援実績

・民間の金融機関にも対応可能

・経営改善計画の実績多数

3.建設業に強い!

~ 超大手ゼネコン出身 ~

・建設業許可申請にも対応

・社労士在籍の1stopサービス

お問い合わせ

お気軽にお問い合わせください

成功率97%以上! 創業融資獲得の極意

日本の創業支援制度も捨てたものではありません。

特に、日本政策金融公庫は、創業融資にも前向きに対応してくれています。

ただ、融資要件(ルール)が存在します。希望する資金を調達するためには、

この融資要件に適合していることを分かり易く説明することが必要です。

創業初期(創業前後)に、不明瞭な資金の流れを作ってしまったり、

調達可能額以上の資金をあてにした先行投資を行ってしまったりして

慌てて当事務所に駆け込んでこられる創業者も少なくありません・・。

このような場合にも勿論最善を尽くして対応しますが、

もっと早めに相談いただければもっと良い方法があった、

このようなケースも少なくありません。

ぜひ1日でも早くご相談いただきたい、これが私たちの切なる願いです!

創業融資の概要 ~選択肢は大きく2つある~

日本政策金融公庫・・・新創業融資制度(この制度が主戦場)&新規開業資金

信用保証協会・・・・・制度融資(県と金融機関、保証協会の3者が協調して行う融資)

通常、創業者の方で事業融資を申し込んだ経験のある方はほとんどおられません。

よって、どこの金融機関で申し込んでも「お金を借りられればどこでも構わない」

とお考えの方も多いかも知れません。

しかし、創業融資を検討するに当たっては、この世界での超、圧倒的なシェアは

「日本政策金融公庫」が握っているという現実を知る必要があります。

なぜ、そうなのでしょうか?

それは、民間の金融機関がこれまで何の事業実績もない創業企業に

新規の融資を実行することに大きなリスクを認識しているからです。

従って、ほとんどのケースでは民間の金融機関は創業企業にプロパー融資

を実行することはなく、必ず、信用保証協会の保証を条件に創業融資を実行するのです。

そうです! 創業融資は昔から国の公的な支援施策だった訳です。

そう考えると、創業融資を成功させるためには、

まずは日本政策金融公庫の融資要件を徹底的に理解し、その融資要件に適合している

ことを事業計画書でしっかりとアピールすることが最も効果的であるとお気づきいただけるはずです!

創業融資でよく断られる5つの事例

① 自己資金が少なすぎる・・・

実は最大のポイント

② 経験が不足している・・・

本当にできるのか?(事業の実現可能性)

③ ブラック情報がある・・・

人として信用できない・・・。(節度のある金銭感覚は基本中の基本)

④ 税金等を滞納している・・・

大人として基本的な義務、約束を果たせない人には・・・。(論外)

⑤ 休眠会社を購入して経営を開始した・・・

君子危うきにうきに近づかず・・・。(不自然、不審な動き、人物)

これまで全く事業実績がない創業者が融資を受けられるか否かは、

その人のこれまでの人生における信用力と事業遂行能力の有無にかかっています。

では、どのような人が「信用力のある人」、つまり、「借りたお金をきちんと返済できる人」

なのでしょうか? この信用力を計る尺度として最も重視されているのが「自己資金の額」なのです。

「自己資金」が相当額用意できている人というのは、即ち、

これまでの人生でキャッシュが回っていたことを意味しています。

つまり、経済的に困窮した状態では無く、一定の余裕と計画性を持ち合わせ、

今回の創業に向けた準備をきちんとできた人であると読み取ることができるという訳なのです。

時々、自己資金はほぼ無いけれど、お金を借りて創業したい!という方にお会いすることが

ありますが、このようなケースで創業融資が実行されることはほぼありません。

それは今の話の裏返しで、

自己資金が用意出来ない=これまでの人生でも経済的にギリギリの状態=借入の返済可能性が低い

ということを意味するからです。

通常、本気で創業を成功させたいと思っている人であれば、

創業時に相応の自己資金を用意して臨むのが普通で、そのような計画性も持ち合わせていない人が、

創業をやり遂げる人物とは到底思えないと、金融の世界では判断されるのです。

従って、その方の実際の創業分野における実力の高低にかかわらず、創業融資を受けられる可能性

がこの段階で大きく激減するという現実はしっかりと認識しておく必要があります。

もう一つの大きな評価軸が、その事業分野における「経験年数」です。

一般的には「6年以上」の経験年数があることが望ましいとされています。

通常、業歴が何年もある企業に対する融資判断の場においては、決算書等の財務資料が

用いられますが、創業企業には過去の実績がありませんので、

その判断基準を創業者本人の過去のその事業分野における「経験年数」に置かざるを得ない

というのがその理由になります。

逆に言うと、実際にはこれから先、本当にその事業が成功するかどうかは

やってみないとわからないのですが、創業者の過去の「経験年数」が十分にあれば、

そのことだけを材料として創業融資を出してもらえるという、

ある意味で一生に一度のボーナス特典を国から貰えるビッグチャンスとも言えるのでしょう。

ぜひ、この一生に一度のビッグチャンスを上手に活かしたいですね!

私はこの期間は、ズバリ、「創業後3ヶ月まで」と理解しています。

それは、それ以上の年月が経過してしまうと、実際の事業の実績報告を会計資料で説明する必要

が生じてしまうため、過去の経歴だけにフォーカスして、期待値だけで融資を出してもらえる

という絶好の機会を逃してしまっているからなのです。

銀行が思わずお金を貸したくなる事業計画書の作り方

全ては「事業計画書」に集約される!

事業の成功確率は「事業計画書」を見ればわかる! 「事業計画書」は審査上の最重要ツール!!

絶対外せない5つのポイント

①創業動機

~この回答を聞くだけでも、事業の成功確率がわかる~

進歩的で、誰もが応援したくなるような創業動機の有無が問われます。

前職の上司と喧嘩して、突発的に創業を思いついたというのが最悪です。

経験上よくお目にかかるパターンとしましては、「この商売は絶対に当たる!」

という直感を頼りに行動を起こそうとされる方です。

基本、善は急げ!で良いのですが、このパターンですと、何かと準備が整っておらず、

創業融資で求められる各種の要件を満たせていないところが問題点です。

理想的には、一定のサラリーマンとしての勤務期間を通じて自身の業務スキルが開花し、

自分が創業するからこそ、今よりもっと大きな社会貢献ができる!というのが、

誰からも応援したくなる創業動機だと思います。

②自己資金

~見られているのは金額の大小だけではない~

上述のとおり、適正な自己資金の準備は創業融資を受けるに当たっての必須事項であり、

日本政策金融公庫の融資要件では、事業総資金の10分の1以上の自己資金を求めています。

そう考えると、例えば自己資金が100万円であれば、融資の最大額はその9倍の900万円と

なりますが、誰もがMAX9倍の900万円を借りられるという意味ではありません。

現在は、国策としての創業支援強化により、自己資金を事業総資金の10分の1以上と融資要件

を改定しましたが、改定以前は自己資金は事業総資金の3分の1以上とされていました。

以前、公庫の方からお聞きしたことが実際にあるのですが、長い日本政策金融公庫の歴史の中で、

創業後の成功確率が最も高かったのは自己資金が事業総資金の3分の1以上用意できているケース

だったという統計結果があるのだそうです。そのデータは奥深く、自己資金の額がそれよりも

多過ぎても少な過ぎても良くない結果だったのだとか・・・。

現在の創業融資の制度上の仕組みでは、下記の経験要件を満たしていれば自己資金要件は問わない

ことになっているのですが、上記のような歴史的経緯や膨大な過去の創業案件の結果分析もあり、

自己資金は旧基準でもある事業総予算の3分の1以上は確保できていた方が望ましいと考えます。

③経験年数

~事業の実現可能性に直結する重要情報~

自己資金要件と並び、2大要件と言って良いでしょう。

これから創業しようとする事業の経験が無い人が、とてもこの先の経営を成功に導けるとは

思えないという単純な理屈です。

ところが、創業支援を専門にしている私のような立場の人間からすると、この経験要件が大きく

欠如しているにも関わらず、それにも関わらず、創業希望される方の何と多いことか・・・。

そうです。これらの人はある種の冷静さを欠いています。自分がほぼこの事業の経験が無いにも

関わらず、そのことは一旦棚に上げておいて、自分がこれから始める事業だけは大成功する!

という、希望的観測で創業しようとされる方がとても多いのです。

勿論、自分だけは成功できるというそれなりの根拠はお持ちなのだと思うのですが、

問題は金融機関がその見通しを信頼してくれるか?という話だと思います。

④セールスポイント

~ライバルを凌駕するだけのセールスポイントの有無~

今さら言うまでもなく、今日の我が国は完全な成熟社会です。

GDPで中国に抜かれて世界第3位になったとは言え、今も経済大国であることに変わりは

ありません。最近、日本の経済力の低下が叫ばれることが多くなってきたようにも感じますが、

日常生活に目を向けると、沢山の「物」が溢れ、「特に今、欲しい物は思いつかない・・」と

答える成人の方もそれなりに多くいらっしゃるのではないでしょうか?

そうです。結局「豊か」なのです。わが国は・・。

しかし、これは創業者にとってみると、必ずしも歓迎すべきこととは言えません。

何故ならば、わが国のような完全な成熟社会では、人は安易に消費しなくなっているからです。

これまで既にあった物と同じ物であれば、これまでよりも安くなければ人は購買動機を見出せ

ませんし、後発隊の創業者がこの価格競争に割って入るのは至難の業です。

だからこそ、創業のスタート段階から他と差別化できる尖ったビジネスモデルで市場へ参入

しないと、そもそも競争の土俵にすら上がれない可能性があることを意味しています。

また私は経験上、皆様が思っておられるセールスポイントと、金融機関が評価するセールス

ポイントの間にはズレがあるとも感じています。

「金融機関が聞きたいのはそこではなくて、ここ!」というように、意味のあるセールスポイント

のアピールを的確なエビデンスと共に事業計画書に盛り込むことが重要なのです。

ここら辺り、「会社設立と銀行融資のプロ」である私の見せ場となります。

ぜひ、お客様とご一緒に戦略を練りたいと思います。お気軽にお問合せ下さい。

⑤人間性

~経営者として融資という大きな信頼を得られるに相応しい人間性の有無~

ここでお伝えしようとしている人間性とは、お人柄という意味ではありません。

分かり易く言うと、「ご自身のこれまでの足跡が物を言う」と言ったところでしょうか。

例えば、毎年、確定申告が必要なのは法律要件なので、知らなかったでは済まされない事項

であることは申し上げるまでもありませんが、このような社会のルールがあるにも関わらず、

そのルールを破っていると、この人は平気で約束を破る人なんだ → 貸したお金も期日通り

に返してくれない可能性が高い人に違いない! というロジックを生んでしまうのです。

他にも、浪費癖から消費者金融の残債が多額に残っているとか、数年前に破産宣告をしている

等、お人柄という意味ではない「人間性」が過去の足跡から読み取られるというのは

金融の世界では常識です。

次こそは! というリベンジの機会を求めておられる方も多くいらっしゃると思いますが、

残念ながら、金融の世界は他の世界よりも失った信用を取り戻すのが困難な世界です。

そういう意味におきまして、ご自身がこれから金融機関から信頼を得て、事業を開始していくに

相応しい人物か否かを、今一度、振り返ってみる必要性もあると思います。

あなたはいくらまで借りられるか?

何のお金がいくら不足するのか? それは何時なのか?

ここを説明できないのに貸して欲しいという人は多い。

上記事例で着目していただきたいのは、

①なぜ資金不足が生じるのか? それは②いつか? ③いくらか? です。

ちなみにこの事例は実際の私のお客様の事例で、バッグのネット販売をされている方でした。

ショッピングモールの契約条件から、入金が2ヶ月後になることを余儀なくされており、

常時、2ヶ月分の仕入資金を先行支払いしている状況にありました。

ここで1つ目の疑問、なぜ資金が不足するのか?が明らかになりました。

そうです。絶えず、2ヶ月分の仕入資金を先行支払いせざるを得ない事情があったこと、

つまり、売掛サイトが2ヶ月であるという理由で資金不足を生じていたのです。

また、上記の表のような形で説明できれば、2つ目の疑問であるいつ不足するのか?

そして3つ目の疑問であるいくら不足するのか? も自然に説明することができます。

さらに付け加えるならば、一般的に運転資金の融資の申し込みをした場合、

上記事例がそうであるように、通常、月商の2ヶ月分から3ヶ月分を上限とされるケースが一般的です。

創業時、多くの方はお金が足りないので貸して欲しい!と熱くなられているケースが多いのですが、

このように紐解いていくと、理路整然とこれらの疑問が解消され、融資を受けられる確率も増して

行きます。

経営者として、自分のビジネスを感情だけでなく、数字で説明できる技術はとても大切なスキル

と心得ておくべきです。

お問い合わせ

お気軽にお問い合わせください

料金表

財務部長代行サービス(創業融資サポート)

| 顧問契約なし | 顧問契約あり |

| 着手金0円+調達額の5% | 着手金0円+調達額の3% |

お客様の声

一般社団法人みちと空

釘屋毅久 様

金融機関に融資の申し込みをしたところ、計画の甘さを指摘され、万事休す。石田先生の計画へのアドバイスが無ければ融資の実行は100%無理でした。

waves

萩 薫 様

自分一人で金融機関が公表しているテンプレート程度の事業計画書を作成して融資の申し込みをしていたら、絶対に資金調達できていなかったと思います・・・。

お問い合わせ

お気軽にお問い合わせください

石田雄二税理士事務所が選ばれるポイント

創業支援の専門家として圧倒的な実績!

特に、これから創業される方の強みの引き出しには定評があります。

資金調達は到底無理と思われたお客様の人生を大きく変えた実績が多数あります!

クラウド会計 導入指導

ハンコを排し、申請の電子化や電子承認を含めた、

中小企業にも導入可能な「ペーパーレス革命」を指南し、

御社の従来型の経理業務全般の改革をコンサルティングします。

初回相談は無料、初期指導3万円~(年商1,000万円以下)

で承っています。お気軽にお問い合わせ下さい。

創業融資の事例

準備中

創業したいと考えた時からしておくべき9つのこと

| 1 創業日の決定 |

| 2 家族の説得 |

| 3 自己資金の準備 |

| 4 経営に関する知識の習得 |

| 5 創業する業種に関する経験 |

| 6 人脈の構築 |

| 7 創業する業種に関する調査 |

| 8 事業計画策定 |

| 9 クレジットカードの作成 |

創業について相談にいくべき場所、知識を手に入れられる場所

| 1 公的支援機関 |

| 2 最近開業したばかりの創業者 |

| 3 士業・コンサルタント |

| 4 創業塾・創業スクール |

| 5 飲食店開業スクール等開業関係の専門学校 |

| 6 インキュベーションオフィス |

| 7 図書館 |

| 8 日本政策金融公庫 |

創業融資の豆知識 ①創業時におけるマインド 編

| 1 創業1年で3割が破綻? その理由は・・・ |

| 2 独立を決意したなら真っ先に行動すべきこととは? |

| 3 戦略を学ぼう! |

| 4 起業時に心にとめておく3つのこと |

| 5 起業時にやってはいけない4つのこと |

| 6 成功する経営者が持つ3つの要素 |

| 7 経営者に向く人、向かない人 |

| 8 創業融資の成否で大きく運命が変わった人達! |

創業融資の豆知識 ②会社設立 編

| 1 資本金額が融資へ与える影響について |

| 2 役員の選任が融資へ与える影響について |

| 3 事業目的が融資に与える影響について |

| 4 合同会社は融資を受けにくいのか? |

| 5 個人事業より会社設立の方が融資を受けやすいのか? |

創業融資の豆知識 ③事業計画 編

| 1 融資の成功通過率は60%前後と言われている・・ |

| 2 なぜ自己資金が創業融資で重要視されるのか? |

| 3 多くの人が欠落している「売上の実現根拠」 |

| 4 未経験者に融資(信頼)を供与される程、世の中は甘くない! |

| 5 キャッシュフローの描き方を見れば、事業計画書のクオリティがわかる! |

| 6 ボリュームは少なからず!多からず! その程は? |

| 7 返済期間は何年が良いか? |

創業融資の豆知識 ④融資を受けた後 編

| 1 次の公庫融資はいつから申し込めるか? |

| 2 融資後3年間の財務戦略を描こう! |